宅建免許申請に当たって、お客様から「弊社は過年度において赤字が続いているのだが、免許申請上大丈夫か?」というご質問を受けることがあります。

結論から言えば、「赤字であっても宅建業免許申請上は問題ない」が回答となります。

今回は、宅建免許申請上における添付書類である「決算書」と「納税証明書」を中心に解説してみたいと思います。

添付書類は決算期を1期でも終えている会社か1期を終えていない、つまり新設法人によって変わってくることになりますので、それぞれ解説してみましょう。

決算1期を終了している会社

添付書類としては、次の2つとなります。

・決算書

・納税証明書

添付する決算書

直近1期分の決算書を提出することになります。

※新規でも更新でも同じですが、更新の場合は、別途「宅地建物取引業経歴書」に過去5年間の売上等の実績を記載する必要あります。今回の解説は新規免許を前提とするので、「宅地建物取引業経歴書」の解説は行いません。

添付する決算書の内容は、次の通り3枚分です。

・決算書の表紙(会社名、決算期、該当決算日、期間が明示されているもの)

・貸借対照表

・損益計算書

これ以外のページを添付する必要はありません。

決算書の審査ポイント

ここが超重要です。

貸借対照表の純資産の状況や損益計算書の赤字・黒字の状況は審査対象となっていません。

では、何が審査されているのでしょうか?

ズバリ次の項目です。

・売上の中に宅建業に関連する売上が計上されていないこと

・雑収入の中に宅建業に関連する収入が計上されていないこと

宅建業免許取得前においては、当然無免許なので、この段階の決算にて「不動産仲介手数料」などの勘定項目がある時点で即アウトです。

また、不動産を反復継続して売買している会社などは本来的には「宅建業」免許を取得すべきなので、不動産オーナー会社の場合は要注意です。

更に、雑収入のなかで、「不動産紹介手数料」なんて勘定項目がある時点で即アウトです。

雑収入がある場合は、それが「宅建業に関係ない収入」であることの説明を別途求められます。

※損益計算書の雑収入の勘定項目に「備考」として、雑種入の内訳を記載しておく必要があります。

添付する納税証明書

上記の決算書に該当する決算期の「納税証明書」を管轄税務署で取得する必要があります。

この納税証明書は法人税(その1)のみで大丈夫です。

※消費税等のその他税は不要です。

法人税(その1)には、「納付すべき税額、納付した税額及び未納税額等」が証明されます。

赤字法人では、当然ながら納付すべき税額がゼロとなりますので、それで問題ないです。

決算1期を終了していない会社(新設法人)

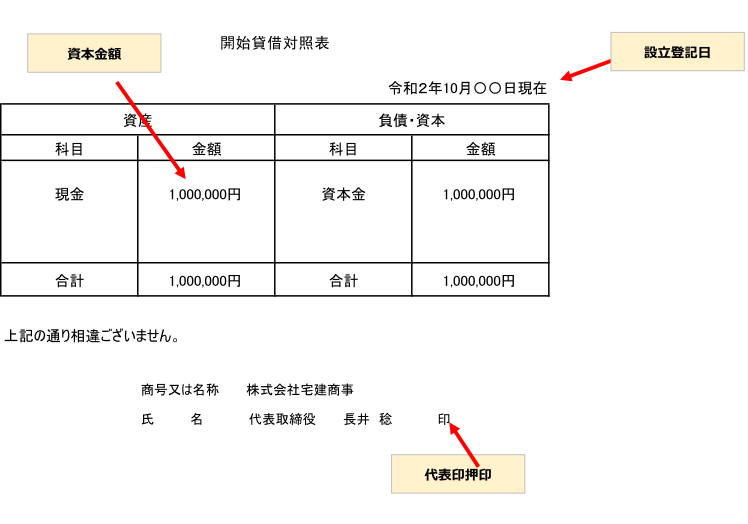

新設法人の場合で、決算を迎えていない会社は、決算書の提出や納税証明書の提出が不可能なので、代わりに「開始貸借対照表」を添付することになります。

この開始貸借対象表はシンプルであり、例示すると次のような感じです。

開始貸借対照表作成のポイントとしては次の3つです。

ポイント1:会社設立登記上の資本金を勘定科目に入れる

会社が設立された瞬間は、会社の資本金と現金が貸借対照表で同額でバランスするはずなので、借方に現金、貸方に資本金を同額で作成します。

合計欄は当然、同じになります。

「会社設立前に役員が現金を一部建替えたんだがどうなる?」との細かいご質問を受けたことがありますが、この場合でも現金と資本金を同額でバランスさせておけば問題ないです。

ポイント2:会社設立登記日を〇〇現在とする

作成日は、商業登記簿上の会社設立日となります。

※宅建業の免許申請日ではないので注意!

ポイント3:代表印を押印する

宅建業免許申請書に押印する会社代表印を忘れずに押印しておく必要があります。